法人が払い込んだ経営セーフティ共済(中小企業倒産防止共済)の掛金は法人税法上、損金に算入することができます。

掛金を損金に算入する場合は、「特定の基金に対する負担金等の損金算入に関する明細書」と「適用額明細書」を、確定申告書に添付することになっています。

確定申告書にこれらの明細書の添付がない場合には、損金算入に関する適用はありません。つまり、掛金を払っていても損金にすることはできないとされています。

※個人事業主の場合の必要経費算入に関してはこちらのページをご覧ください。

中小企業倒産防止共済(経営セーフティ共済)を必要経費に算入する際の明細書の書き方

個人事業主が払い込んだ経営セーフティ共済(中小企業倒産防止共済)の掛金は所得税法上、必要経費に算入することができます。掛金を必要経費に算入する場合は、「中小企業倒産防止共済掛金の必要経費算入に関する明細書」を作成し、所得税確定申告書に添付し...

blt-saving.com

確定申告書に添付する別表および明細書の書き方

法人税確定申告書の別表十(六)

【記入例】

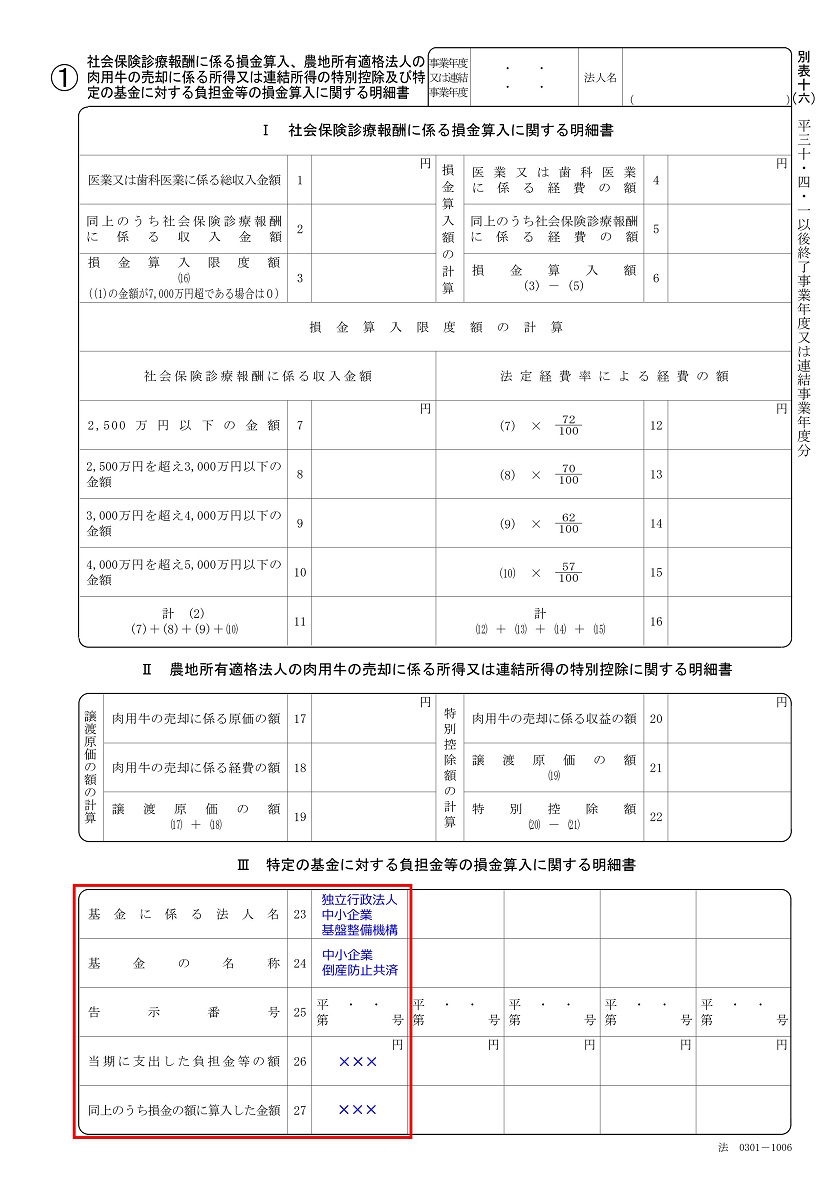

別表十(六)<Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書>の欄に記入します。

基金に係る法人名欄(23)・・・独立行政法人中小企業基盤整備機構

基金の名称欄(24)・・・中小企業倒産防止共済

告示番号欄(25)・・・記入不要

当期に支出した負担金等の額欄(26)・・・その事業年度に払い込んだ掛金の額

同上のうち損金の額に算入した金額欄(27)・・・(26)の金額のうち損金算入額

基金の名称欄(24)・・・中小企業倒産防止共済

告示番号欄(25)・・・記入不要

当期に支出した負担金等の額欄(26)・・・その事業年度に払い込んだ掛金の額

同上のうち損金の額に算入した金額欄(27)・・・(26)の金額のうち損金算入額

適用額明細書

【記入例】

租税特別措置法の条項・・・第66条の11第1項

区分番号・・・00374

適用額・・・損金に算入する額(法人税関係特別措置の適用を受ける額)

区分番号・・・00374

適用額・・・損金に算入する額(法人税関係特別措置の適用を受ける額)

別表十(六)および適用額明細書の添付を失念した場合

依頼者の法人税申告書作成において、中小企業倒産防止共済の掛金を経費に計上していたにもかかわらず、別表の添付および適用額明細書への記載を行わなかったことから、税務調査で掛金の損金算入を否認されたケースがあります。この場合、中小企業倒産防止共済の掛金を損金不算入として修正申告を提出しますが、加算税・延滞税が課される可能性があります。

申告書作成の際は、別表の添付および適用額明細書の記載を忘れないよう注意しましょう。