売り手からの代金請求について、取引当事者の合意の下で買い手が振込手数料相当額を請求金額から差し引いて支払うことで売り手が負担する商慣行がありますが、この売り手が負担する振込手数料相当額についても返還インボイスは必要なのでしょうか。

売り手負担の振込手数料を売上に係る対価の返還等とする場合

適格請求書(インボイス)発行事業者が、国内で行った売上(課税資産の譲渡等)につき、返品や値引き、割戻しなどの「売上げに係る対価の返還等※」を行った場合には、値引き等の金額の消費税額などを記載した「返還インボイス」の交付義務があります。(新消法57の4③)

※消費税法において、値引き・返品・割戻しなど売上金額の全部または一部の減額を行うことを「売上げに係る対価の返還等」といいます。

ただし、事務を簡便化するために、売上げに係る対価の返還等に係る税込価額が税込1万円未満である場合には、返還インボイスの交付義務が免除されることになっています。(新消法57の4③、新消令70の9③二)

例えば、売り手が負担する振込手数料相当額を売上値引きとして処理している場合には、通常振込手数料の金額は1万円未満※となりますので、この売上値引きに係る返還インボイスの交付する必要はありません。

※減額した金額が1万円未満であるかどうかは、返還した金額や値引き等の対象となる請求や債権の単位ごとにより判定することとなります。

なお、少額な返還インボイスの交付義務の免除は、インボイス制度開始日である令和5年10月1日以降の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用され、適用対象者についての制限や適用期限はありません。

振込手数料の会計処理と消費税の取扱い

【例】売上げ11,000円の請求に対し、買い手は振込手数料相当額330円を減額した10,670円を支払った場合(売り手が振込手数料330円を負担)

振込手数料を売上値引き(売上に係る対価の返還等)として処理する場合には、値引きの金額が1万円未満なので、返還インボイスの交付は不要です。

【売り手の仕訳】

| 借方 | 貸方 | 消費税区分 | ||

|---|---|---|---|---|

| 預金 | 10,670 | 売上高 または 売掛金 |

11,000 | |

| 売上値引き または 支払手数料 |

330 | 売上げに係る対価の返還等 | ||

勘定科目を支払手数料として処理する場合であっても、消費税区分を売上げに係る対価の返還等として取り扱うことで、返還インボイスの発行が不要になります。

【買い手の仕訳】

| 借方 | 貸方 | 消費税区分 | ||

|---|---|---|---|---|

| 仕入れ・買掛金 | 11,000 | 現預金 | 10,670 | |

| 仕入値引き | 330 | 仕入れに係る対価の返還等 | ||

軽減税率(8%)に注意

売り手が買い手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従います。そのため、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料の売上げに係る対価の返還等には、軽減税率(8%)が適用されます。

| 借方 | 貸方 | 消費税区分 | ||

|---|---|---|---|---|

| 預金 | 10,470 | 売上高 | 10,800 | 課税売上げ(8%) |

| 支払手数料 または 売上値引き |

330 | 売上げに係る対価の返還等(8%) | ||

売り手負担の振込手数料を課税仕入れとする場合

売り手が負担する振込手数料相当額を、課税仕入れとして処理している場合には、金融機関や取引先から受領するインボイスが必要となります。

ただし、令和5年10月1日から令和11年9月30日までの間に、基準期間(2期前の事業年度)における課税売上高が1億円以下(または上半期の課税売上高が5千万円以下)の事業者については、1単位あたり1万円未満の国内において行う課税仕入れについてはインボイスは不要とする経過措置が設けられています。

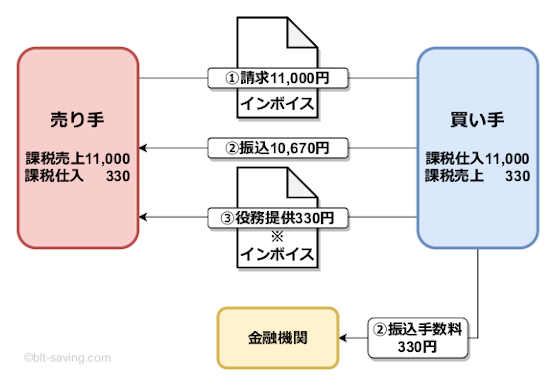

代金決済上の役務提供を受けた対価とする場合

※一定規模以下の事業者については、少額なインボイス交付義務免除の特例措置あり。

振込手数料相当額について、売り手が買い手から「代金決済上の役務提供(支払方法の指定に係る便宜)」を受けた対価とする場合、売り手の買い手に対する課税資産の譲渡等と、買い手の売り手に対する代金決済上の役務の提供は、それぞれ異なる課税資産の譲渡等となります。

したがって、売り手が差し引かれた振込手数料について、課税仕入れとして仕入税額控除の適用を受けるためには、買い手から交付を受けたインボイスの保存が必要となります。なお、売り手は、請求金額から差し引かれた振込手数料相当額について、仕入明細書等を作成し、買い手の確認を受けて仕入税額控除を行うこともできます。(新消法 30⑨三)

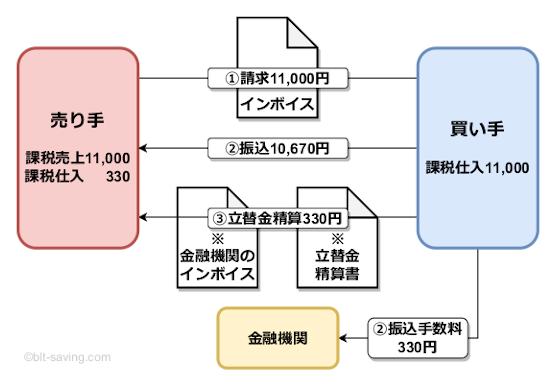

金融機関に対して振込手数料を立替払いしたものとする場合

※一定規模以下の事業者については、少額なインボイス交付義務免除の特例措置あり。

買い手が売り手に代わって振込手数料を立替払いしたものとする場合、売り手は、請求金額から差し引かれた振込手数料相当額について課税仕入れとして仕入税額控除を行うときは、買い手が金融機関から受け取った振込手数料に係るインボイスおよび買い手が作成した立替金精算書等の交付を受けることが必要となります。

なお、金融機関のATMを使って振込み手続を行った場合は自動販売機特例の対象となるのでインボイスおよび立替金精算書等の保存は不要です。(一定の要件の下で帳簿のみの保存により仕入税額控除を行うことが可能)

課税仕入れから売上に係る対価の返還等への変更

以上のように、事務的には課税仕入れとするより売上げに係る対価の返還等として処理をする方が簡便なので、今まで課税仕入れとしていた事業所が消費税の取扱いを変更したい場合、問題はないのでしょうか?

売り手負担の支払手数料を課税仕入れとする経理処理を、適格請求書等保存方式の開始後、売上げに係る対価の返還等としての経理処理に変更することは問題ありません。(国税庁インボイス制度に関するQ&A「III 適格請求書発行事業者の義務等」)

例えば、事業年度が1月から12月の法人または個人事業主が、当該事業年度の10月から適格請求書(インボイス)発行事業者になった場合、これまで売り手負担の振込手数料を課税仕入れとして処理していたが、10月から「売上げに係る対価の返還等」として経理処理を変更することが認められています。